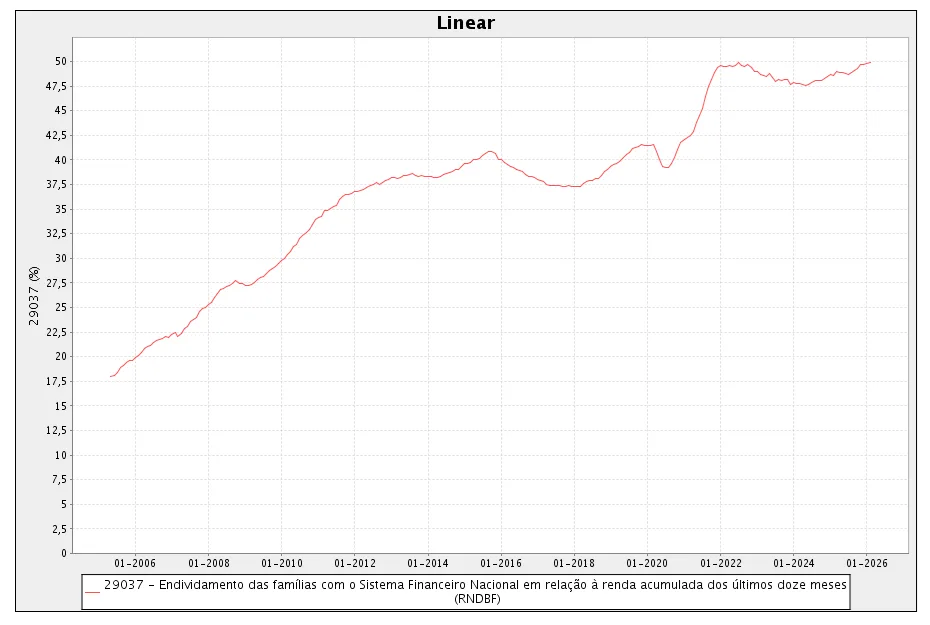

O endividamento das famílias brasileiras atingiu patamares recordes nos últimos meses, revelando uma crise social profunda. Segundo dados do Banco Central do Brasil (BCB), o indicador de endividamento alcançou 49,8% em março de 2026, um dos maiores níveis da série histórica. O comprometimento da renda com o pagamento de dívidas chegou a 29,3%.

O BCB define endividamento como a relação entre o estoque total de dívidas das famílias junto ao Sistema Financeiro Nacional (SFN) e a renda acumulada nos últimos doze meses. Já o comprometimento de renda mede a parcela da renda mensal destinada ao serviço das dívidas.

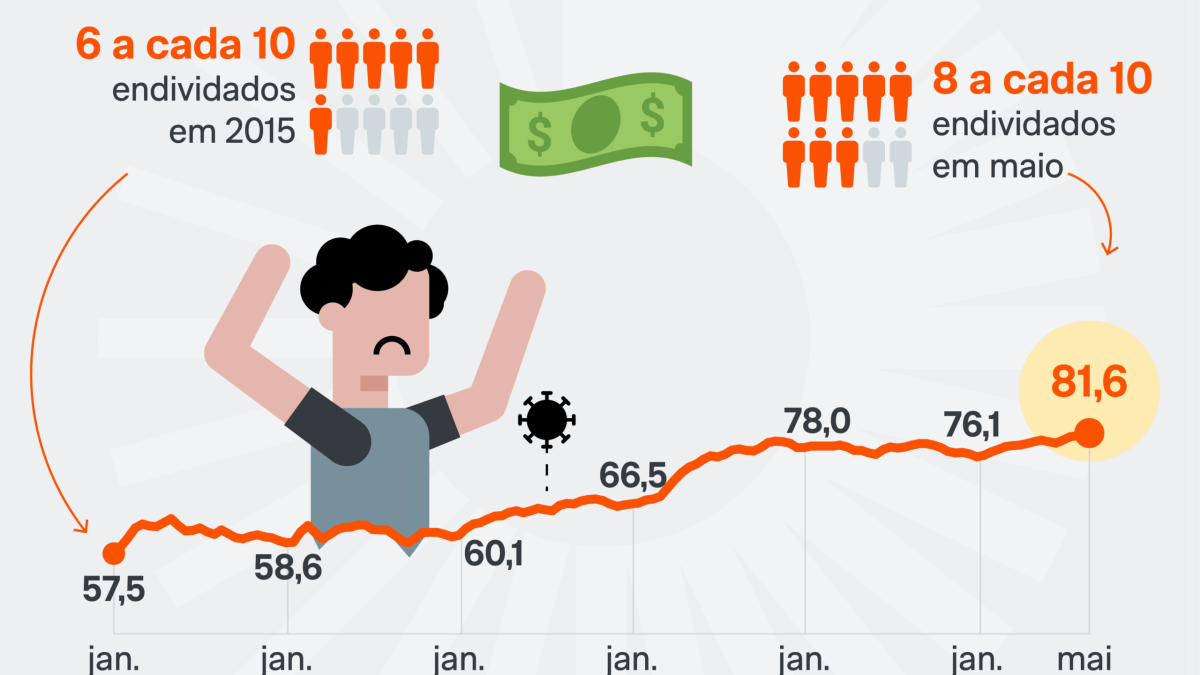

A evolução histórica mostra um crescimento estrutural. Em janeiro de 2005, o endividamento era de 16,5%. O indicador quase triplicou entre 2006 e 2026, passando de cerca de 18% para aproximadamente 50%. A expansão foi forte entre 2006 e 2015, impulsionada pelo crédito consignado e pelo uso do cartão de crédito. Entre 2015 e 2018, houve desaceleração e relativa estabilização, em meio à recessão e à deterioração do mercado de trabalho. A partir de 2018, o indicador voltou a crescer, intensificando-se após a pandemia.

Para pesquisadores do INCT Observatório das Metrópoles, o fenômeno deve ser compreendido a partir dos conceitos de superexploração da força de trabalho e expropriação financeira, mecanismos complementares na acumulação de capital no Brasil.

Superexploração da força de trabalho

A categoria de superexploração foi elaborada por Ruy Mauro Marini nos anos 1970. Ela se refere à remuneração da força de trabalho abaixo de seu valor, à intensificação do ritmo de trabalho e ao prolongamento da jornada laboral. Esses mecanismos compensam as perdas de valor decorrentes da inserção subordinada das economias dependentes no mercado mundial.

No Brasil, a distância entre o salário mínimo oficial e o necessário calculado pelo Dieese ilustra essa situação. Em abril de 2026, o salário mínimo oficial era de R$ 1.621,00, enquanto o necessário era de R$ 7.612,49, cerca de 4,7 vezes maior. A intensificação da jornada é evidente entre trabalhadores de plataformas digitais: estudo do Ipea de 2024 aponta que motoristas de aplicativos cumprem jornadas de 49 a 60 horas semanais.

Expropriação financeira

O conceito de expropriação financeira, do economista grego Costas Lapavitsas, descreve como o sistema financeiro extrai rendimentos das famílias trabalhadoras por meio do crédito, do endividamento e da mercantilização da reprodução social. No Brasil, a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) registrou que 79,5% das famílias possuíam dívidas em janeiro de 2026, igualando o maior patamar da série histórica.

As plataformas de apostas esportivas (bets) representam uma nova fronteira de expropriação. Dados do BCB indicam que, em agosto de 2024, cerca de 5 milhões de beneficiários do Bolsa Família transferiram R$ 3 bilhões para empresas de apostas via Pix, montante equivalente a 20% dos recursos do programa naquele mês. Entre janeiro e agosto de 2024, 8,9 milhões de beneficiários transferiram R$ 10,51 bilhões.

O cotidiano da financeirização da pobreza

O livro “Parcelado: dinâmicas de consumo na periferia”, do geógrafo Kauê Lopes dos Santos, mostra como o crédito se tornou a única forma de gerir a escassez nas periferias de São Paulo. O endividamento crônico se transformou em um “modo de vida”, capturando o futuro dos moradores.

Para os pesquisadores, a combinação entre superexploração e expropriação financeira é estrutural. O crédito viabiliza a reprodução imediata, mas converte a precariedade em fonte de valorização financeira. Programas como o Desenrola Brasil oferecem alívio temporário, mas não alteram os mecanismos que levam as famílias ao endividamento contínuo.

Com informações de Brasil de Fato — leia a matéria original.