O mercado financeiro tem ajustado suas apostas para a taxa básica de juros (Selic) nas últimas semanas, em meio a mudanças na curva de Depósitos Interfinanceiros (DIs) e à proximidade da próxima reunião do Comitê de Política Monetária (Copom), marcada para quarta-feira (17). Entre o início de julho e a última quinta-feira (11), as taxas dos contratos de DIs renovaram as máximas do ano, com o mercado passando a considerar a manutenção da Selic em 14,50% ao ano. No entanto, na sexta-feira (12), a curva voltou a apontar possibilidade de corte, influenciada pelo anúncio de um acordo entre Estados Unidos e Irã no domingo (14).

Movimento de reprecificação e fundamentos

Segundo especialistas ouvidos pelo Money Times, a alta recente das taxas dos DIs foi impulsionada por uma combinação de fatores técnicos e pela deterioração dos fundamentos domésticos, agravada por incertezas geopolíticas. Igor Campos, gestor de renda fixa da Armor Capital, afirmou que 70% do movimento recente tem origem técnica, com investidores zerando posições, enquanto os outros 30% devem-se à piora das expectativas de inflação. O conflito no Oriente Médio também pressionou as taxas, impactando energia e combustíveis.

Luis Felipe Vital, chefe de estratégia macro e de dívida pública da Warren Investimentos, ressaltou que os cortes anteriores da Selic foram justificados pelo nível excessivamente restritivo da taxa, mesmo com a deterioração do cenário. Já Felipe Tavares, economista-chefe da BGC Liquidez, afirmou que a mudança foi repentina, mas não necessariamente rápida, e que o mercado ainda tem dúvidas sobre os efeitos da guerra na inflação e no câmbio.

Mudança de direção após acordo

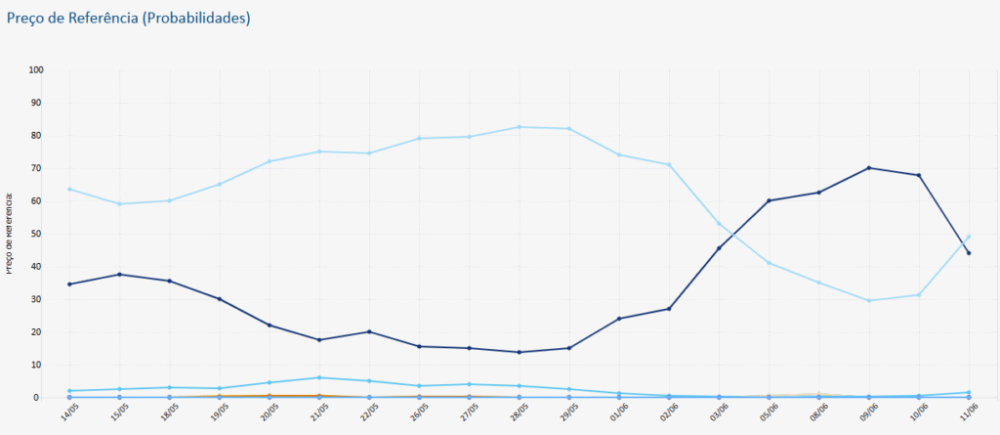

Na sexta-feira (12), a curva de juros futuros passou a precificar cerca de 15 pontos-base de corte na Selic para a reunião de quarta-feira, o que equivale a uma redução de 0,25 ponto percentual. O movimento coincidiu com a melhora do humor dos investidores e a expectativa de um acordo entre EUA e Irã, confirmado na noite de domingo. No mercado de opções da B3, a probabilidade de manutenção da Selic em 14,50% caiu de 68% na quarta-feira (10) para 44% no fim do pregão de quinta-feira, enquanto a chance de corte subiu para 49%.

Credibilidade do Banco Central em debate

A volatilidade nas apostas trouxe à tona a questão da credibilidade do Banco Central diante da deterioração das expectativas de inflação. Felipe Tavares destacou que o principal desafio do Copom é reafirmar o compromisso com a meta de inflação de 3%, com tolerância de 1,5 ponto percentual. Para ele, um eventual corte de 0,25 ponto poderia ser interpretado como um afrouxamento em meio a riscos inflacionários crescentes, podendo forçar o BC a reverter a estratégia e até retomar alta de juros. Por outro lado, a manutenção da taxa permitiria uma postura cautelosa. Tavares considera mais provável que o BC mantenha a Selic inalterada.

Luis Felipe Vital, da Warren, avalia que ainda é cedo para uma mudança significativa de cenário e projeta a Selic em 14,25% ao ano ao fim de 2026. Ele descarta, por ora, uma alta da Selic, pois os juros permanecem em níveis restritivos.

Risco de alta de juros?

Na semana passada, a curva de juros chegou a precificar Selic acima de 15% ao ano, mas isso não indica necessariamente expectativa de alta. Segundo Vital, parte relevante do movimento reflete aumento do prêmio de risco devido à volatilidade. Igor Campos, da Armor Capital, também considera altamente improvável que o próximo movimento da Selic seja de alta, com base nos modelos do BC.

Os especialistas apontam fatores que podem dificultar a política monetária, como programas de estímulo domésticos e a possibilidade de aperto monetário nos Estados Unidos. Na última sexta-feira, a ferramenta FedWatch do CME Group indicava 64,1% de probabilidade de alta dos juros americanos em dezembro. Vital afirmou que o Federal Reserve deve adotar postura mais conservadora diante da inflação acima da meta.

Tesouro Nacional não deve intervir

Apesar da alta das taxas dos DIs, os especialistas não veem necessidade de nova intervenção do Tesouro Nacional no mercado de títulos públicos, como ocorreu em março. Naquela ocasião, o Tesouro realizou uma intervenção recorde de R$ 50 bilhões. Vital explicou que, em março, o mercado estava muito posicionado para cortes de juros, o que criou uma disfunção. Agora, o mercado está menos posicionado e assumindo menos riscos. Ele avalia que o Tesouro deve enfrentar dificuldades para colocar títulos prefixados e indexados à inflação, tendendo a emitir mais Letras Financeiras do Tesouro (LFTs), o que já foi observado nas últimas semanas.